Rozliczenie ciepłej i zimnej wody oraz centralnego ogrzewania

Nasza spółka specjalizuje się w świadczeniu usług polegających na rozliczaniu kosztów ciepła i wody przy pomocy urządzeń takich jak podzielniki kosztów ogrzewania, ciepłomierze i wodomierze.

Ogólny cel rozliczania wody i ciepła:

Wprowadzenie systemu indywidualnego rozliczania kosztów ogrzewania i zużycia wody ciepłej i zimnej jest niezbędne w celu ustalenia kosztów przypadających na poszczególnych użytkowników. Systemy ten przeznaczone są dla budynków mieszkalnych wielorodzinnych, lecz mogą być stosowane do rozdziału kosztów ciepła i wody dowolnych budynków, w tym biurowych, magazynowych i przemysłowych, w których występuje co najmniej dwóch użytkowników. System ten nakłania użytkowników do racjonalnego gospodarowania ciepłem i wodą poprzez rozdział kosztów całkowitych w określonej proporcji do wielkości zużycia. Zwykle skutkuje to zmniejszeniem zużycia ciepła na ogrzanie budynków i na przygotowanie ciepłej wody, oraz zużycia wody.

Specjalizujemy się w rozliczaniu kosztów:

- zużycia ciepła na potrzeby centralnego ogrzewania na podstawie podzielników ciepła i ciepłomierzy z wzrokowym lub radiowym odczytem danych

- zużycia ciepła na potrzeby przygotowania ciepłej wody użytkowej na podstawie wodomierzy z wzrokowym lub radiowym odczytem danych

- zużycia zimnej wody użytkowej na podstawie wodomierzy z wzrokowym lub radiowym odczytem danych

Rozliczenie kosztów centralnego ogrzewania na podstawie wskazań podzielników ciepła.

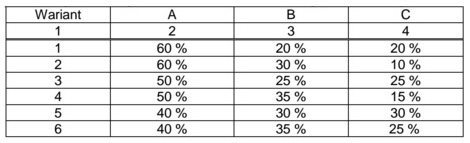

System rozliczania kosztów centralnego ogrzewania na podstawie podzielników ciepła rekomendowany przez Instytut Techniki Budowlanej i stosowany przez naszą firmę:

- Koszty stałe (niezależne od zużycia) – w wysokości „A” % kosztów ogrzewania, odnoszone do powierzchni lub kubatury lokalu, przyjmowane jako procent całkowitego kosztu ogrzewania danego budynku. Koszty te odzwierciedlają koszty zależne m. innymi od mocy zamówionej oraz koszty ogrzewania klatek schodowych, suszarni i innych pomieszczeń wspólnych.

- Koszty zmienne (zależne od zużycia) „I”– w wysokości „B” % kosztów ogrzewania, rozliczane proporcjonalne do jednostek rozliczeniowych, określonych na podstawie iloczynu wskazań jednostek zużycia ciepła przez podzielniki, całkowitych współczynników oceny grzejników oraz współczynników wyrównawczych wynikających z położenia lokalu w bryle budynku. Koszty te odzwierciedlają energię wyemitowaną przez opomiarowane grzejniki w lokalu.

- Koszty zmienne (zależne od zużycia) „II”– w wysokości „B” % kosztów ogrzewania, rozliczane proporcjonalnie do jednostek rozliczeniowych naliczonych na podstawie ustalonej przez właściciela lub zarządcę budynku wielolokalowego funkcji zależnej od średniej temperatury wewnątrz lokalu lub różnicy średnich temperatur wewnątrz lokalu i zewnętrznej dla danego okresu rozliczeniowego. Komfort cieplny.

gdzie:

- A – Koszty stałe (niezależne od zużycia)

- B – Koszty zmienne (zależne od zużycia) – jednostki zarejestrowane przez podzielniki

- C – Koszty zmienne (zależne od zużycia) – temperatura wewnętrzna pomieszczenia zarejestrowana przez podzielnik – tzw. komfort cieplny

Inny przykład podziału kosztów centralnego ogrzewania na podstawie podzielników ciepła rekomendowany przez naszą firmę:

- Koszty stałe (niezależne od zużycia) – koszty te odzwierciedlają koszty zależne m. innymi od mocy zamówionej i przesyłu odnoszone do powierzchni lub kubatury lokalu przyjmowane z faktur wystawionych przez dostawcę ciepła.

- Koszty wspólne (niezależne od zużycia) – w wysokości udziału procentowego kosztów ogrzewania, odnoszone do powierzchni lub kubatury lokalu, przyjmowane jako procent całkowitego kosztu ogrzewania danego budynku. Koszty te odzwierciedlają koszty ogrzewania klatek schodowych, suszarni i innych pomieszczeń wspólnych.

- Koszty zmienne (zależne od zużycia) „I”– w wysokości udziału procentowego kosztów ogrzewania, rozliczane proporcjonalne do jednostek rozliczeniowych, określonych na podstawie iloczynu wskazań jednostek zużycia ciepła przez podzielniki, całkowitych współczynników oceny grzejników oraz współczynników wyrównawczych wynikających z położenia lokalu w bryle budynku. Koszty te odzwierciedlają energię wyemitowaną przez opomiarowane grzejniki w lokalu.

- Koszty zmienne (zależne od zużycia) „II”– w wysokości udziału procentowego kosztów ogrzewania, rozliczane proporcjonalnie do jednostek rozliczeniowych naliczonych na podstawie ustalonej przez właściciela lub zarządcę budynku wielolokalowego funkcji zależnej od średniej temperatury wewnątrz lokalu lub różnicy średnich temperatur wewnątrz lokalu i zewnętrznej dla danego okresu rozliczeniowego.

Wyżej przedstawiony schemat pozwala na jeszcze dokładniejszy podział kosztów centralnego ogrzewania na lokale znajdujące się w nieruchomości.

Rozliczenie kosztów centralnego ogrzewania na podstawie wskazań ciepłomierzy lokalowych.

Jeżeli podzielnikami kosztów ogrzewania są ciepłomierze, to mogą być stosowane tylko w instalacjach o jednopunktowym doprowadzeniu czynnika grzejnego do lokalu (np. w szachtach technicznych na kl. schodowej). Gdy w budynku wielolokalowym, chociaż w jednym lokalu, w instalacji centralnego ogrzewania nie powinno stosować się ciepłomierza, to i w pozostałych lokalach tego budynku ciepłomierze nie mogą pełnić funkcji podzielników ciepła.

Przykład podziału kosztów centralnego ogrzewania na podstawie ciepłomierzy:

- Koszty stałe (niezależne od zużycia) – koszty te odzwierciedlają koszty zależne m. innymi od mocy zamówionej i przesyłu odnoszone do powierzchni lub kubatury lokalu przyjmowane z faktur wystawionych przez dostawcę ciepła.

- Koszty wspólne (niezależne od zużycia) – w wysokości udziału procentowego kosztów ogrzewania, odnoszone do powierzchni lub kubatury lokalu, przyjmowane jako procent całkowitego kosztu ogrzewania danego budynku. Koszty te odzwierciedlają koszty ogrzewania klatek schodowych, suszarni i innych pomieszczeń wspólnych.

- Koszty zmienne (zależne od zużycia) – w wysokości udziału procentowego kosztów ogrzewania, rozliczane proporcjonalne do jednostek rozliczeniowych, określonych na podstawie iloczynu wskazań jednostek zużycia ciepła przez ciepłomierze, współczynników wyrównawczych wynikających z położenia lokalu w bryle budynku. Koszty te odzwierciedlają energię wyemitowaną przez wszystkie grzejniki w lokalu.

Rozliczenie kosztów wody i podgrzania ciepłej wody użytkowej.

Rozliczenie kosztów wody i przygotowania ciepłej wody użytkowej powinno odbywać się na podstawie wskazań wodomierzy (zimnej i ciepłej wody) pełniących funkcję podzielników kosztów wody i kosztów ciepła. Wodomierze powinny być zainstalowane na przewodach zimnej i ciepłej wody we wszystkich punktach czerpalnych znajdujących się w rozliczanej nieruchomości.

Przykład podziału kosztów wody zimnej i ciepłej:

- Koszty stałe (niezależne od zużycia) – koszty wynikające z opłat stałych z faktur wystawionych przez dostawcę energii cieplnej na cele podgrzewu ciepłej wody użytkowej. Koszty te rozliczane są na lokale.

- Koszty cyrkulacji (niezależne od zużycia) – koszty wynikające z funkcjonowania ciepłej wody cyrkulacyjnej. Koszty te rozliczane są na lokale.

- Koszty zużycia (zależne od zużycia) – koszty wynikające ze zużycia ciepłej i zimnej wody użytkowej zarejestrowane przez wodomierze mieszkaniowe w postaci m3.

- Koszty wody gospodarczej – koszty wynikające z różnicy wskazania wodomierza głównego z sumą wodomierzy mieszkaniowych za dany okres rozliczeniowy.